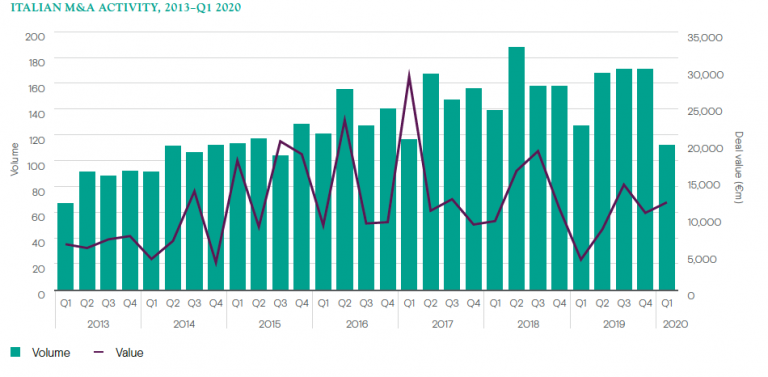

A differenza del primo trimestre del 2020, il secondo trimestre ha risentito del periodo difficile anche per le fusioni e le acquisizioni, non solo in Italia ma anche a livello internazionale.

Ma cosa ci aspettiamo dal secondo semestre?

Da una parte molte operazioni sono in sospeso per via delle prospettive incerte sulla ripresa a seguito del lockdown, il che si aggiunge al fatto che molti corporate investor saranno prudenti e vorranno attendere la chiusura dei conti 2020 e la prima parte del 2021 per vedere una eventuale ripresa dei fondamentali delle aziende.

L’altro rovescio della medaglia è invece rappresentato da quegli investitori che privilegiano un’ottica di lungo periodo e per i quali potrebbero esserci molte opportunità in operazioni di capital growth, a supporto di quei player industriali che volessero sfruttare la crisi per essere acquisitivi o consolidarsi nei loro mercati di riferimento.

Come evidenziato da una recente ricerca di Dealsuite taluni settori potrebbero essere addirittura favoriti dalla crisi con conseguenze anche in termini di M&A: Health care, Food & Beverage e IT per citarne alcuni, inoltre i servizi di telemedicina, il commercio elettronico, la comunicazione virtuale, l’istruzione online, potrebbero essere tra gli obiettivi preferiti per le acquisizioni in quanto la attuale situazione ne ha dimostrato l’importanza.

A differenza delle crisi precedenti in questo caso molti investitori finanziari hanno ingenti capitali da investire, in particolare gli stranieri. Il coronavirus in particolare costituisce comunque una opportunità per i fondi di private equity che prima della crisi hanno chiuso raccolte importanti.

Importante è la considerazione fornita da Piercesare Villa, Managing Partner di Arcadia Financial Advisors:

“Diecimila fondi di private equity hanno raccolto capitali e hanno in gestione sette miliardi di euro. La raccolta dei fondi di private equity ha registrato un anno eccezionale nel 2019 con 888 miliardi di USD raccolti e segnando il record dei capitali raccolti su base annua. Poiché generalmente non possono ripagarli o comunque non è nel loro interesse e devono investirli nel giro di 3-4 anni dalla raccolta, hanno l’urgenza di investirli. In caso contrario, non sarebbero in grado di raccogliere nuovi fondi. Il tempo gioca contro di loro, quindi la crisi generata dal coronavirus non fermerà gli acquisti e le vendite delle aziende”

E’ chiaro che le valutazioni nelle operazioni di M&A in corso non possono basarsi sui risultati correnti; se così fosse le valutazioni sarebbero fortemente penalizzanti per il venditore e non si troverebbe nessun accordo. Poiché la crisi del coronavirus è temporanea e interessa tutti i settori, il compromesso lo si trova tramite la “normalizzazione” della straordinarietà delle situazioni in corso. Il focus potrebbe dunque anche porsi sulle previsioni 2021. Le usuali divergenze di valorizzazione tra venditore e investitore, potrebbero assestarsi su valori più realistici favorendo il rapido raggiungimento di un accordo e facilitando le transazioni a prezzi e multipli più contenuti rispetto a quelli attuali.

Si intravedono dunque opportunità per le PMI che, in conseguenza di questa situazione, avranno apportato modifiche ai costi e ottimizzato le loro capacità, imparando a lavorare in modo più flessibile ed efficiente ed aumentando così la loro attrattività.

Inoltre le forti iniezioni di liquidità da parte delle Banche Centrali daranno un’ulteriore impulso alle economie dei vari paesi: le aziende sane riusciranno ad intercettare questa liquidità e la utilizzeranno per effettuare acquisizioni.